Par Baptiste Françon et Jean-Marie Pillon*

Quels que soient les arguments rhétoriques qui les accompagnent, les réformes successives de l’assurance-chômage font en fait figure de mesures d’économie, d’autant plus simples à mener que les populations concernées sont peu mobilisées.

À chaque annonce de projet de réforme de l’assurance-chômage (et elles sont fréquentes), une même question revient dans le débat public : le système français serait-il trop généreux, « parmi les plus généreux d’Europe », selon les mots de l’actuel ministre des Finances Bruno Le Maire ? Simple dans sa formulation, cet exercice de comparaison est en fait rendu difficile par la variété des critères utilisés dans chaque pays pour déterminer le versement (ou non) d’une allocation chômage, son montant, le complément ou la substitution par d’autres aides ou allocations d’assistance (le RSA en France par exemple…) mais aussi par l’évolution parfois rapide de ces critères.

Surtout, les termes mêmes de ce débat apparaissent faussés. N’est-il pas trompeur de parler de générosité alors que les chômeurs indemnisés par l’Unedic (catégorie A) percevaient 1 093 € net par mois en moyenne en 2022, tout juste 52 % du salaire médian ? Est-il pertinent de mettre l’accent sur les aides versées alors que seuls 46 % de l’ensemble des inscrits à France Travail sont effectivement indemnisés ? Est-il urgent de rechercher des économies sur l’assurance-chômage alors que le taux de pauvreté des chômeurs est cinq fois plus important que pour les salariés (35,1 % des chômeurs sont en risque de pauvreté monétaire) ? Un panorama des systèmes européens d’assurance-chômage permet d’éclairer cette caractéristique centrale, et parfois méconnue, de l’indemnisation des chômeurs : celle-ci n’est « généreuse » nulle part, ni en France, ni chez nos voisins.

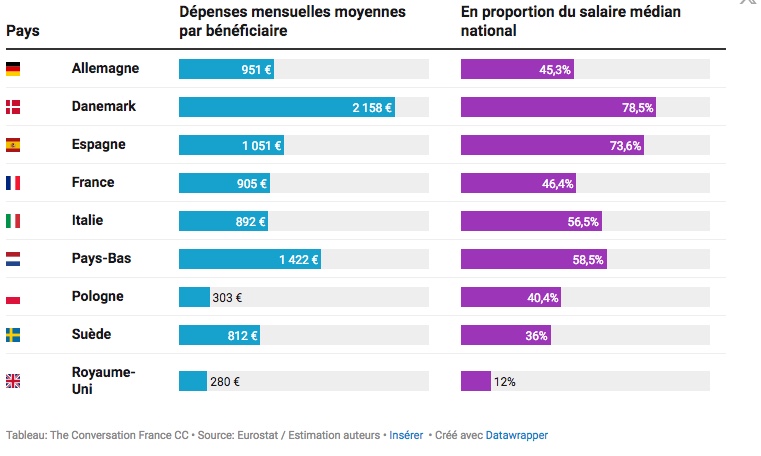

À rebours d’un principe d’exhaustivité parfois peu pertinent (et peu lisible) pour l’analyse comparative, nous nous concentrons dans ce qui suit sur les nations européennes les plus comparables par la taille de leur population et de leur PIB (les huit principales économies, plus le Danemark étant donné son statut de modèle incontournable dans les débats autour des politiques de l’emploi). L’analyse comparée du montant moyen des prestations ciblées permet d’établir un premier constat global (Tableau 1) : les demandeurs d’emploi perçoivent en moyenne des indemnités inférieures, voire très inférieures aux salaires perçus par la majorité des personnes en emploi.

La position intermédiaire de la France

C’est au Danemark que ces prestations sont relativement les plus fortes, la France occupant une position intermédiaire, tandis que le système forfaitaire britannique apparaît pour ce qu’il est : un dispositif d’indemnisation résiduel. Ces données corroborent le fait que les dépenses d’assurance-chômage sont de second rang dans les dépenses de protection sociale totales : 6 % en France et moins de 5 % dans l’UE, hors crise sanitaire.

Les montants alloués restent relativement faibles par comparaison aux salaires des personnes en emploi

Présentons rapidement les facteurs qui expliquent la faiblesse générale de ces montants, comparée aux revenus salariaux de la population en emploi. Le facteur plus évident d’entre eux tout d’abord : si la plupart des régimes ont vocation à compenser la perte de revenus selon une logique assurantielle, leurs règles effectives conduisent presque toujours à des baisses importantes du niveau de vie. Le taux de remplacement, c’est-à-dire le rapport entre l’allocation et le salaire précédent, la perte d’emploi, est variable d’un pays à l’autre, mais ne remplace jamais totalement le salaire perdu.

Le taux général apparaît à première vue relativement plus faible en France (57 %) que dans d’autres grandes économies européennes, même si ce constat peut être nuancé car pour les salaires les plus faibles il peut atteindre 75 %. Le taux général est légèrement plus élevé en Allemagne, et prend potentiellement en compte la situation familiale à la différence de la France. Le Danemark présente le taux le plus important et s’approche le plus d’un dispositif de maintien du niveau de vie (pour les salariés éligibles), alors que nombre de pays disposent de taux intermédiaires (70 % à 80 %) et dégressifs avec l’allongement de la durée d’indemnisation : c’est le cas de l’Espagne, de l’Italie, des Pays-Bas et de la Suède (ainsi que de la France depuis 2019, mais uniquement pour les hauts revenus).

L’existence, par ailleurs, d’un plafond élevé (supérieur à 8 000 €) distingue le cas français de ses voisins européens. Mais ce paramètre reste anecdotique au regard de la distribution des salaires passés parmi les chômeurs : seul 0,14 % des bénéficiaires avaient atteint ce plafond en 2022 selon l’Unedic.

La faiblesse des prestations versées tient ensuite à la structure du chômage en Europe : les actifs les plus susceptibles de perdre leur emploi sont à la fois moins qualifiés et moins rémunérés en moyenne, et perçoivent des indemnités en relation avec ces faibles rémunérations le cas échéant.

De nombreux chômeurs travaillent

Enfin, les dépenses sont faibles en moyenne car une part importante des demandeurs d’emploi avec des droits ouverts (on parle d’indemnisables) ne perçoivent rien ou seulement une partie résiduelle de leur indemnisation… parce qu’ils travaillent. À l’inverse de certains discours sur la supposée oisiveté des chômeurs, ces cas ne sont pas marginaux : en France par exemple, ce sont environ 50 % des indemnisables qui travaillent en parallèle de leur recherche d’emploi. Lorsqu’ils perçoivent une indemnisation, celle-ci est faible : 788 € par mois d’indemnisation en moyenne en 2022, un montant inférieur à celui des chômeurs sans activité.

Ces considérations générales en tête, il n’apparaît pas pertinent d’approfondir davantage cette comparaison en fonction du seul indicateur des dépenses moyennes, qui suggère au mieux des ordres de grandeur. Les données manquent pour estimer l’influence relative de chaque facteur mentionné sur la position dans un tel classement. Surtout, la notion même de bénéficiaire est dépendante des dispositifs eux-mêmes et de leur étendue : elle laisse dans l’ombre l’ensemble des chômeurs qui ne perçoivent pas ou plus d’indemnisation.

Une couverture imparfaite des chômeurs

Pour rappel, moins de la moitié des demandeurs d’emploi sont indemnisés en France et encore ceci ne prend pas en compte l’absence d’indemnisation des non-inscrits (principalement les nouveaux entrants sur le marché du travail), alors qu’ils représentent un chômeur sur cinq. Les données comparables manquent pour estimer les taux de couverture dans les autres pays de notre panel : la notion de demandeur d’emploi inscrit est administrative et très dépendante des politiques nationales de l’emploi. L’analyse des critères d’indemnisation permet pourtant de dresser un second diagnostic général : les dispositifs d’assurance-chômage européens tendent à exclure une partie des salariés qu’ils sont supposés protéger.

En effet, une logique assurantielle fondée sur un principe contributif domine en Europe. L’indemnisation dépend fortement des cotisations versées au cours du passé professionnel récent, contrairement à l’assurance maladie. De plus, la durée de versement est limitée, contrairement aux pensions de retraite. Sur ces fondements, ces dispositifs vont en priorité assurer les actifs dont l’emploi est stable, capables de remplir les conditions d’affiliation les plus longues, et bénéficiant en retour des durées d’indemnisation maximales (sans nécessairement les protéger contre une baisse de leur niveau de vie).

Pourtant, c’est sans surprise pour les actifs dans l’emploi discontinu que l’incidence du chômage est la plus forte. La non-couverture est alors liée à l’insuffisance de cotisations (un filtre à l’entrée) ou à l’épuisement rapide des droits acquis (un écrémage vers la sortie). Les exclusions en raison de sanctions, très présentes dans les débats, demeurent en fait des cas très marginaux. On peut enfin citer le non-recours, un facteur qui n’est pas complètement étranger aux conditions d’éligibilité, selon cette étude de la Dares1.

Différents paramètres (et interactions entre ces paramètres) limitent l’étendue de la population au chômage couverte : le tableau ci-dessous présente les principaux critères d’éligibilité et de durée susceptibles de restreindre la couverture dans les pays de notre panel. La France y occupe une position médiane sur la plupart d’entre eux. La barrière d’accès à l’indemnisation, qui équivaut à 6 mois travaillés, est plus courte que dans d’autres pays du panel mais elle est partagée par les travailleurs néerlandais ou suédois et elle est plus courte pour les travailleurs italiens.

Éviction organisée

Ces contributions sont par ailleurs appréciées sur des périodes différentes. Les cotisations s’apprécient sur une période relativement plus courte en France (24 mois) ou en Allemagne (30 mois) qu’en Espagne (72 mois) ou en Italie (48 mois), ce qui est susceptible d’accroître la difficulté à valider le critère de durée d’affiliation. En ce qui concerne la durée d’indemnisation maximale, le Royaume-Uni et la Pologne se distinguent par une éviction rapide. Avec 18 mois, la France se situe dans une position intermédiaire, et dans une position similaire de la majorité des autres pays du panel pour les travailleurs plus âgés.

La tentation d’établir une hiérarchie claire entre les pays se heurte cette fois-ci à la difficulté d’appréhender les conséquences de chaque configuration nationale. Aucun pays n’est systématiquement plus (ou moins) inclusif sur chaque paramètre. En d’autres termes, chaque dispositif organise l’éviction d’une partie des chômeurs à sa manière. Cette question est d’autant plus complexe qu’elle dépend en dernière analyse des interactions entre ces critères d’éligibilité et des conditions d’emploi propres à chaque pays.

La France se caractérise par exemple par un recours important à des contrats courts de très faible durée : elle était le pays européen le plus utilisateur de contrats de moins d’un mois selon cette étude du Trésor. Cela limite d’autant la capacité de certains travailleurs à remplir la condition minimale de durée d’affiliation, alors même qu’elle est en apparence moins contraignante qu’ailleurs. Quand ils la remplissent, ils sont par ailleurs susceptibles d’être fortement pénalisés sur le montant qu’ils perçoivent : la réforme de 2021 prend en effet en compte les périodes non travaillées (et non rémunérées) entre les contrats courts dans le calcul du montant de l’allocation.

Un risque incomplètement couvert

En mettant à distance la question trompeuse de la hiérarchie de la « générosité » des systèmes d’assurance-chômage, cette analyse comparative révèle qu’en France comme dans les autres pays européens le risque de perte de revenu lié au chômage est très incomplètement couvert. Ce résultat interpelle, alors que la littérature en sciences économiques a depuis longtemps identifié l’assurance-chômage comme un outil indispensable à l’efficacité de la recherche d’emploi (voir entre autres cet article de Peter Diamond, lauréat du Nobel de la Banque de Suède). La faiblesse de la couverture du risque chômage surprend aussi au regard de sa fréquence : plus d’une personne sur deux fait l’expérience du chômage au cours de sa carrière, parmi les générations en activité. Or, les autres types d’aides sociales compensent très mal les pertes de salaires dues à la privation d’emploi.

Aussi, quels que soient les arguments rhétoriques qui les accompagnent, les réformes successives de l’assurance-chômage font en fait figure de mesures d’économie, d’autant plus simples à mener que les populations concernées sont peu mobilisées ou ne se perçoivent pas comme telles. Ces économies ne viennent pas non plus financer d’autres types de dépenses ciblées, en tout cas en France.

Le budget cumulé de l’agence publique pour l’emploi et des politiques de l’emploi dites actives (les mesures d’accompagnement vers le retour à l’emploi, telles que la formation ou les contrats aidés par exemple) y pesait 0,84 % du PIB en 2022 selon Eurostat. C’est légèrement plus qu’en Allemagne (0,53 % du PIB), mais les chômeurs d’outre-Rhin bénéficient proportionnellement davantage de ces dépenses puisque le taux de chômage y est plus de deux fois plus faible qu’en France. C’est bien moins qu’au Danemark ou qu’aux Pays-Bas (1,42 % et 1,57 % du PIB respectivement), là aussi des pays avec des taux de chômage parmi les plus bas d’Europe.

Ces considérations n’épuisent pas la question du financement d’une amélioration de la protection des personnes privées d’emploi, alors que le régime d’assurance-chômage et son gestionnaire, l’Unedic, génèrent actuellement des excédents. Un accroissement des recettes pour financer de nouvelles dépenses est ainsi possible, qui pourrait passer par une ponction sur les contrats courts, un respect du droit du travail concernant leur usage voire une augmentation plus générale des salaires — donc des cotisations.

Le simple respect de l’égalité salariale entre les femmes et les hommes pourrait de ce point de vue largement contribuer à un tel accroissement des recettes. Les cotisations chômage pourraient enfin faire l’objet de davantage de redistributivité afin de compenser les inégalités de recours aux contrats courts en fonction des niveaux de qualifications, de diplômes et de rémunérations.

Les choix politiques restent ouverts et il n’est pas question, ici, de dire ce qui devrait être fait, et comment en matière d’assurance-chômage. En revanche, il paraît difficile, en France comme en Europe, d’invoquer une supposée générosité des systèmes de protection contre le risque chômage pour justifier « en même temps » différents plans d’économie et une amélioration de l’efficacité du marché du travail.